ローン返済にお困りの方へ【任意売却】

- HOME >

- ローン返済にお困りの方へ【任意売却】

「住宅ローンの返済が難しい…」

今すぐの相談が解決への

最短ルートです

「住宅ローンの返済が苦しい」そう感じられたのならば早めに対策しましょう。滞納の恐れがあるならば、任意売却がおすすめです。万が一、滞納が続くと物件は競売に出され、所有者様にとって不利な売却が行われてしまうためです。

ここでは、住宅ローン問題は早めの相談をすべき理由、任意売却について、競売との違い、解決事例について解説します。

- リストラや会社の業績不安で収入が大幅に減ってしまった

- 病気や怪我で働けないため収入もゼロに

- 離婚となり世帯収入が減ってローンが支払えない

- 親の介護につきっきりで仕事ができず悩んでいる

- 収入とローン返済のバランスが悪く生活が辛い

- 車やリフォームなど他のローンがあって大変

- 浪費癖、ギャンブル癖などのせいでお金がない

- 子供の教育費が高くローンの返済まで手が回らない

- 投資用マンションを買ったがずっと空室でローン返済がつらすぎる

このような状況になると、いずれ住宅ローンが支払えなくなる可能性があります。では実際に住宅ローンの支払いが行えなくなった場合どうなってしまうのか、解説していきます。

住宅ローンが払えないと「競売」になる

住宅ローンが支払えず滞納が続いてしまうと信用情報機関に記載され、残債の一括返済を求められます。そして最終的に「競売」が行われ、マイホームが強制的に売却されてしまうのです。

競売は所有者様にとって不利な売却方法です。これを避けるためにはどのような手段があるのでしょうか。

ローン滞納時の売却方法とは?

ローンを滞納し続けることによって強制的に行われる「競売」を回避する手段はいくつかあります。

当社でご案内できる解決プランは、金融機関の合意を得て不動産を売却しできる限りローンを返済する「任意売却」。ローン状況を整理して賃貸等に引越しする「住み替え」。入居者がいる投資用物件を売却する「オーナーチェンジ」の3つです。それぞれ具体的にどのような方法なのかご紹介いたします。

解決策①任意売却

任意売却は金融機関の合意を得て不動産を売却する方法です。売却の流れは通常の仲介売却と同じで、競売よりも有利な価格で売ることができます。そのため、競売より多く返済でき、残債務を圧縮可能です。

売却代金から引越し費用や生活資金の捻出も可能でローン計画の見直しも交渉次第で行えます。競売よりも前向きかつ現実的に生活再建できるのが任意売却です。

売却の事実を周囲に知られたくないという方も、当社ならば秘密厳守で進めますのでご安心ください。

解決策②住み替え

住み替えも解決策としては有効です。まずは金融機関に相談しローンの状況を整理し、売却代金によって残債の返済が可能なアンダーローンであればそのまま売却活動を行います。売却後はローンを完済して小さな家または賃貸へお引越しという流れです。

売却代金によって残債の返済ができないオーバーローンの場合は任意売却となります。この場合、マイホームを持つことは難しいですが、返済計画の見直しを行った上で賃貸に移り住むことが可能です。

解決策③オーナーチェンジ

投資用物件のローン返済が厳しい場合は、金融機関の合意を得た上でのオーナーチェンジが有効な方法です。入居者様がいる状態でも売却できるため、立ち退き料の支払いをしないで売ることができます。入居者様も引越しの手間がなく、そのまま生活し続けられるため迷惑がかかりません。

売却代金はローンの返済に充てることができ、残債の返済は改めてリスケジュールすることも可能です。投資用物件のローンでお困りでしたらぜひ当社にご相談ください。

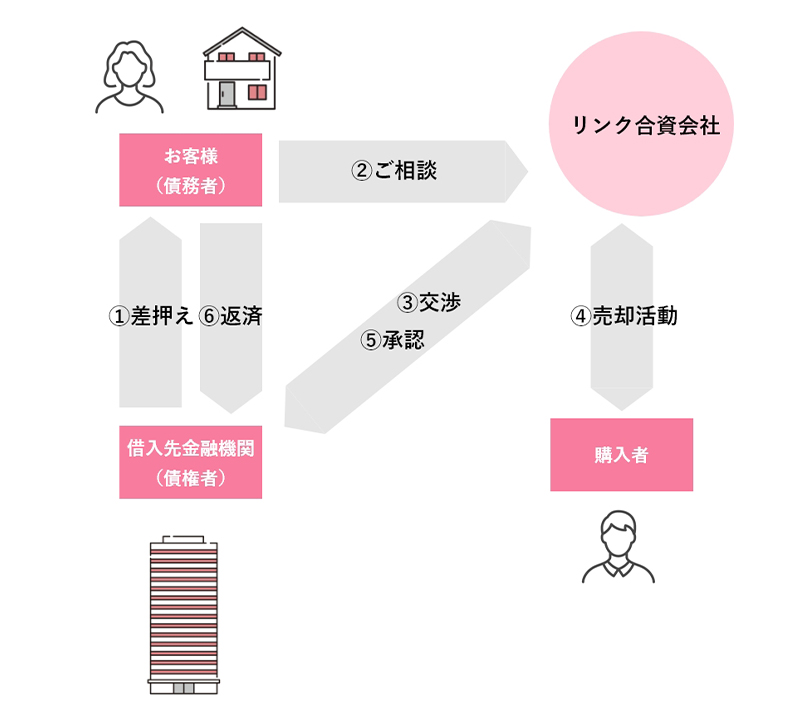

任意売却とは

任意売却は住宅ローンの返済が滞った際に競売になることを避け、所有者様にとってなるべく有利に不動産を売却できる方法です。

競売は所有者様の意思と関係なく強制的に行われます。そして相場よりも安い価格で売却されるため残債はほとんど減らすことができません。

金融機関の合意を得て行う任意売却は所有者様の意思によって行える売却です。通常の不動産売却と同様に相場に合った価格で売却できるため、残債を大幅に圧縮できます。残ったローンの返済は交渉によってリスケジュールでき、引越し費用の捻出も可能です。

任意売却と競売の違い

任意売却は競売とさまざまな点で違いがあり、所有者様にとってより有利な売却方法となります。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 相場に沿った価格で売れやすい | 相場より3~5割程度安くなる |

| プライバシー | 守られる | 広報紙やネットで公開されプライバシーは守られない |

| 売却期間 | 3~6ヶ月程度 | 申し立てから6~8ヶ月程度 |

| 返済について | 売却代金から返済が行われ、残債についてはリスケジュール可能 | 売却代金から返済が行われ返済計画はリスケジュールされない |

| 引越し資金等の捻出 | 売却代金から引越し資金等が捻出される場合がある | すべて返済に充てられるため捻出はされない |

| 退去について | 買い手との交渉によって引渡しタイミングを決定できる | 退去日等を含めすべて裁判所が決定するため、場合によっては強制退去を求められる |

対応可能期間と売却完了までの流れ

- STEP01金融機関から督促状が届く

- ローン返済日に支払いができない場合、金融機関から電話連絡やメールがきます。1~2ヶ月後には督促状が届きます。ローンの支払いが厳しい場合はなるべくはやくご相談ください。

- STEP02不動産会社へ相談・査定依頼

- 督促状が届いたものの返済が難しい場合はすぐにご相談ください。収入状況などを伺った上で最適なアドバイスを行います。任意売却を進める場合は当社にて査定・24時間以内に査定額の提示を行います。

- STEP03住宅ローン残高の確認

- 任意売却を行う場合はローン残高の確認が必要です。ローン残高は「返済予定表」「残高証明書」「金融機関のWebサイト」等で確認できます。また、金融機関に問い合わせることでも確認可能です。

- STEP04金融機関から任意売却の合意を得る

- 実際に任意売却を進めるためには金融機関からの合意が必要です。「売却価格の分配案」や「生活状況表」を作成して交渉を行い、約1ヶ月かけて合意を得ていきます。交渉をスムーズに進めるためにも、ぜひ当社と綿密な打ち合わせを行ってください。

- STEP05任意売却の手続き・売却活動の開始

- 金融機関から合意を得られれば売却を進められます。競売の入札が行われるまでに買い手を見つけなければなりません。スムーズに売却できるよう、必要書類などは事前に揃えておきましょう。

- STEP06売買契約の成立と決済

- 買主様の合意が得られたら金融機関に「買付価格」の報告を行います。売却可となればそのまま売買契約締結へ進みます。決済代金受け取り後はローンの返済を行いましょう。

なお、仲介手数料は金融機関が売却代金から捻出しますのでご安心ください。

- STEP07所有権の移行

- 司法書士が主体となり所有権の移行を進めます。通常は1~2週間で完了です。

当社は司法書士と連携しワンストップでご案内できますのでスムーズな所有権の移行をサポート可能です。

- STEP08新生活スタート

- 引越し資金は金融機関と交渉することで捻出可能です。もしすぐに引越しできない場合は買主様と相談し、数週間の猶予をもらえることがありますので確認しましょう。

返済計画についても交渉によりリスケジュール可能です。状況に合った返済計画が立てられますので生活再建へ向けて前向きに進んでいきましょう。

解決事例

「ローン返済が厳しい……」そのお悩みを当社が親身になって解決します

業績不振やリストラ、親の介護、急な病気・怪我などで住宅ローンの支払いが厳しくなることは決して珍しいことではありません。不安な気持ちをお一人で抱えること無く、ぜひ当社にご相談ください。不利な競売を避け、できる限り有利な道を当社がご提案いたします。